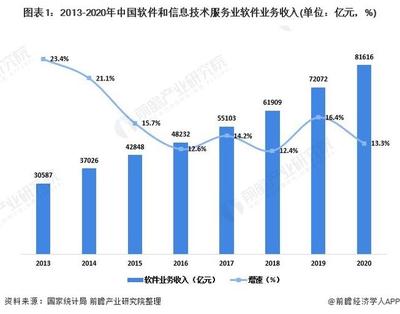

清和深度 科创板受理企业透视下的软件与信息技术服务业“爆款基金”崛起

科创板持续霸屏资本市场头条,其受理企业名单的每一次更新都牵动着市场的神经。在众多受理企业中,软件和信息技术服务业(以下简称“软件信服业”)尤为引人注目,其高比例的申报数量、独特的商业模式和巨大的成长潜力,不仅成为科创板的焦点板块,更直接催生和推动了市场上相关主题“爆款基金”的诞生与火热。

一、科创板:软件信服业的“展示窗”与“加速器”

科创板设立的初衷之一,便是服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。软件与信息技术服务业,作为数字经济时代的核心引擎,天然契合科创板的定位。从已受理和已上市的企业来看,该行业覆盖了云计算、大数据、人工智能、工业软件、网络安全、金融科技等诸多前沿细分领域。这些企业普遍具有高研发投入、轻资产、高成长性等特点,虽然部分公司短期内盈利能力尚未完全释放,但其技术壁垒、市场空间和商业模式创新得到了监管与市场的双重审视与认可。科创板为此类企业提供了前所未有的上市包容性(如允许未盈利企业上市),并以其高效的审核注册流程,成为它们对接资本、加速发展的关键平台。

二、从受理企业“画像”看行业趋势与投资价值

透视科创板受理的软件信服业企业,可以勾勒出几条清晰的行业投资主线:

- 核心技术自主化:在基础软件、工业软件、高端芯片设计软件(EDA)等领域,出现了一批致力于解决“卡脖子”难题的企业。它们的受理与上市,标志着国产替代从概念步入规模化落地阶段,投资价值与国家战略高度同频。

- 产业数字化转型:服务于传统行业智能化、网络化升级的企业层出不穷,例如为金融、医疗、制造、政务等领域提供特定解决方案的软件公司。它们的发展深度绑定中国庞大的产业升级需求,市场空间广阔。

- 前沿技术融合创新:“AI+”、“云计算+”、“大数据+”成为标准配置。企业不再单纯提供单一技术或产品,而是提供融合多项技术的平台化、场景化解决方案,护城河日益体现在技术与行业的结合深度上。

- 商业模式演进:除传统的软件授权、项目制收入外,SaaS(软件即服务)订阅模式日益普及。这种模式能带来更可预测的现金流和更高的客户粘性,受到资本市场的高度青睐,其估值体系也与传统软件公司有所不同。

这些鲜明的特征,使得软件信服板块在科创板中呈现出高弹性、高波动的特性,同时也孕育了巨大的超额收益机会。

三、“爆款基金”背后的逻辑:赛道聚焦与专业定价

科创板软件信服业企业的集中涌现和活跃表现,为公募基金等机构投资者提供了清晰而优质的投资赛道。多只聚焦科技创新、信息技术等主题的基金发行时受到投资者狂热追捧,成为“一日售罄”的爆款。其背后逻辑在于:

- 赛道确定性高:软件与信息技术是驱动新一轮科技革命和产业变革的核心力量,长期成长前景明确。科创板提供了该赛道最鲜活、最前沿的投资标的池。

- 专业门槛下的价值发现:这些企业技术性强,业务模式新颖,传统估值方法面临挑战。普通投资者难以深入研究。专业基金管理人能够凭借研究团队,进行深度产业链调研和技术理解,完成对企业的“专业定价”,这构成了主动管理基金的核心价值。

- 政策与资金共振:从国家战略层面的扶持到科创板制度的红利,政策暖风不断。在利率下行、房住不炒的宏观背景下,大量资金寻求高成长性的投资出口,科创主题基金恰好承接了这部分配置需求。

- 赚钱效应驱动:科创板开板以来,部分先期上市的软件信服业公司股价表现亮眼,产生了显著的赚钱效应,进一步强化了市场对该板块及相应主题基金的关注度和配置热情。

四、热潮下的冷思考:机遇与风险并存

尽管前景广阔,但投资于科创板软件信服业及其相关基金,也需保持清醒:

- 高估值与高波动:市场对高成长性给予了高估值溢价,但一旦业绩增速不及预期或市场风险偏好下降,股价可能面临大幅调整。

- 技术迭代与竞争风险:行业技术更新极快,竞争激烈。今天的领先者可能因技术路线的变革而迅速掉队。

- 盈利不确定性:许多企业尚处于大规模投入期,盈利周期可能长于预期。

- 基金业绩分化:“爆款”不等于“常胜”。不同基金管理人的选股能力和对波动的管理能力差异巨大,投资者需仔细甄别。

###

科创板如同一面棱镜,清晰地折射出中国软件与信息技术服务业的创新活力与发展脉络。受理企业名单的不断扩充,持续为资本市场注入新鲜血液,也精准地勾勒出未来科技投资的路线图。由此催生的“爆款基金”现象,是资本追逐科技创新大势的集中体现。对于投资者而言,在拥抱这一历史性机遇的更需要深入理解行业本质,理性评估风险,通过选择具备深厚专业能力的投资工具,方能在科创板引领的科技投资浪潮中,力争分享企业长期成长的价值。

如若转载,请注明出处:http://www.51kamu.com/product/50.html

更新时间:2026-02-24 07:32:40